Er du opdateret på de opregulerede beløbsgrænser i skattelovgivningen 2024-2025?

En række beløbsgrænser i skatte- og afgiftslovgivningen opreguleres hvert år efter reglerne i personskattelovens § 20.

Udgivet af RGD v/seniorkonsulent Mads Klausen

For at sikre dig et overblik har vi lavet en oversigt over de mest relevante beløbsgrænser, som reguleres:

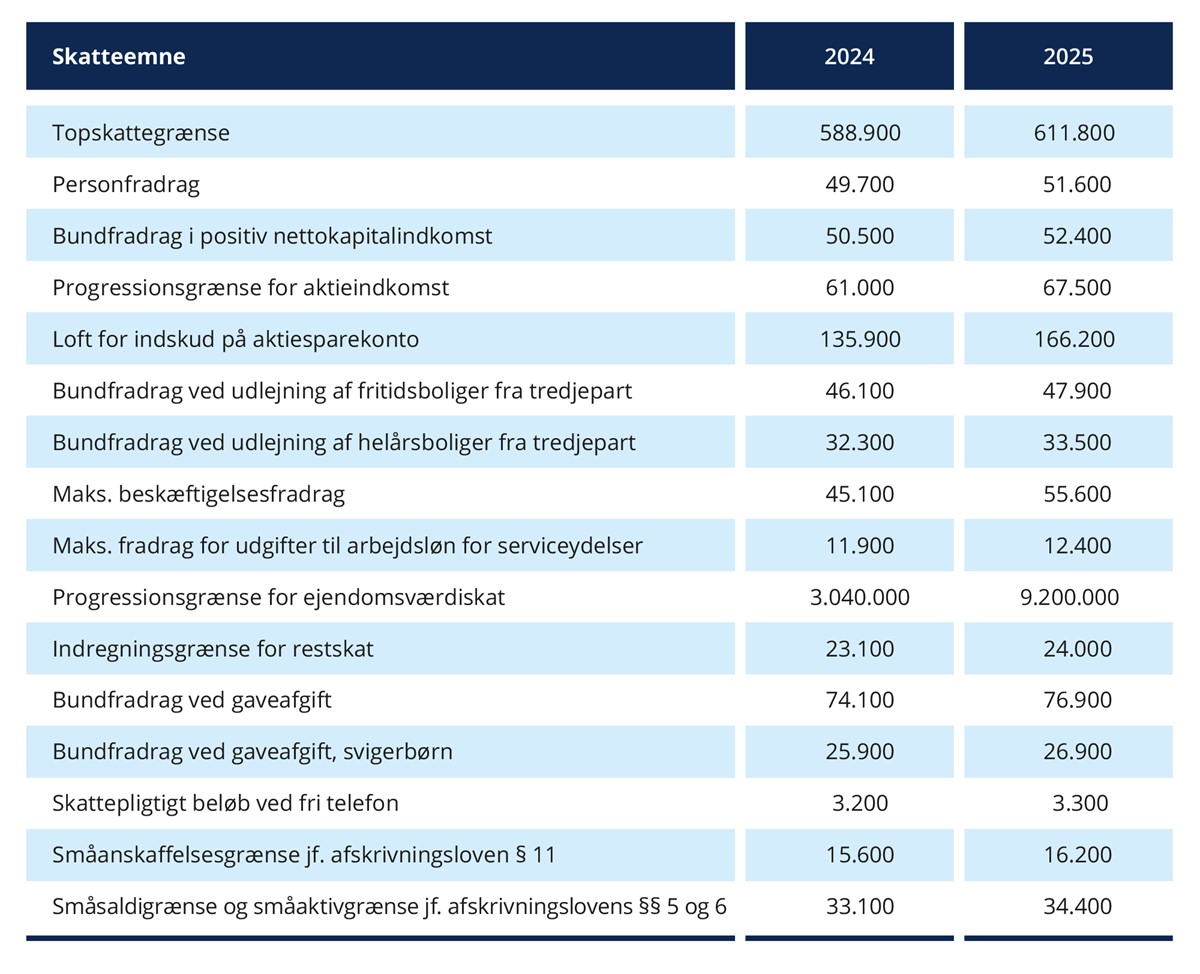

- Iværksætterpakken er vedtaget 19. december 2024, hvilket betyder, at grænsen for aktieindkomst, som beskattes med 27 %, stiger fra 61.000 kr. i 2024 til 67.500 kr. i 2025 (51.500 kr. 2010-niveau); 75.700 kr. i 2026 (57.800 kr. 2010-niveau) og 83.100 kr. i 2027 (63.400 kr. 2010-niveau). Ægtefæller har tilsammen et dobbelt bundfradrag på 2 gange beløbet, før der skal betales 42 % i skat.

- Topskattegrænsen stiger fra 588.900 kr. efter AM-bidrag i 2024 til 611.800 kr. efter AM-bidrag i 2025.

- Personfradraget stiger fra 49.700 kr. i 2024 til 51.600 kr. i 2025. Det betyder, at personer kan tjene mere, før de skal betales skat af indkomsten.

- Det maksimale beskæftigelsesfradrag stiger fra 45.100 kr. i 2024 til 55.600 kr. i 2025. Det betyder, at alle skatteydere med lønindkomst eller overskud fra selvstændig virksomhed kan få et højere fradrag i indkomsten.

- Det forventes, at et ”grønt” håndværkerfradrag genindføres med 8.600 kr., og at servicefradraget stiger til 17.500 kr. og udvides. Dette var en del af Finansloven 2024, og lovforslaget forventes vedtaget i januar 2025. I tabellen er alene anført det på nuværende tidspunkt gældende servicefradrag på 12.400 kr. for 2025.

- Progressionsgrænsen for ejendomsværdiskat er hævet, hvilket er en del af ændringerne omkring ejendomsværdiskat, som de nye vurderinger medførte. Ejendomsværdiskatten beregnes med 0,51 % op til progressionsgrænsen og med 1,4 % af den del, som ligger over progressionsgrænsen.

Oversigt over ændrede beløbsgrænser for skatteemner fra 2024 til 2025